紫阳县审计局2018年部门决算说明

| 索引号 | 0000001170300201910051 | 公开目录: | 部门财政预决算 |

| 来源 | 紫阳县财政局 | 公开日期: | 2019年07月19日 |

| 内容概述 | 紫阳县审计局2018年部门决算说明 | ||

一、部门主要职责及机构设置

(一)部门主要职责

1.贯彻执行有关审计法律法规和方针政策,制定审计工作发展规划、年度审计计划,并组织实施;参与起草地方财政经济及其相关的规范性文件草案;对直接审计、调查和核查的事项依法进行审计评价,出具审计报告,做出决定,提出审计建议。

2.主管全县审计工作。负责对县级财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督,维护财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展;对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

3.向县政府提出年度县级预算执行和其他财政收支情况的审计结果报告;受县政府委托向县人大常委会提出县级预算执行和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果的报告;向县政府报告对其他事项的审计和专项审计调查情况及结果;依法向社会公布审计结果;向县政府有关部门通报审计情况和审计结果。

4.直接审计下列事项,出具审计报告,在法定职权范围内作出审计决定或向有关主管机关提出处理处罚的建议:

(1)县级预算执行情况和其他财政收支。

(2)县级各部门(含直属单位)、事业单位的财政财务收支。

(3)国有资产占控股地位或者主导地位的企业、金融机构资产、负债、损益。

(4)镇财政决算。

(5)国家审计署、省审计厅、市审计局授权审计的中央、省属、市属单位和各种专项资金及行业。

(6)县政府部门和受县政府及其部门委托管理的社会保障基金、社会捐赠资金以及其他有关基金、资金的财务收支。

(7)国际组织和外国政府贷款、援助项目的财务收支。

(8)政府投资和以政府投资为主的建设项目的总预算或者概算的执行及项目竣工决算等。

(9)法律、行政法规规定应由县审计局审计的其他事项。

5.按规定对县管领导干部及依法属于县审计局审计监督对象的单位主要负责人实施经济责任审计。

6.组织实施对国家财经法律、法规、规章、政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与国家财政收支有关的特定事项进行专项审计调查。

7.依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或县政府裁决中的有关事项;协助配合有关部门查处相关重大案件。

8.指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

9.承办县政府交办的其他事项。

(二)机构设置

根据上述职责,县审计局内设5个股(局)和1个副科级事业单位,即:行政法制股、财政金融审计股、经济责任审计局、投资基建审计股和信息技术股和国家投资审计办公室(不独立核算)。

二、2018年度部门工作完成情况

2018年,县审计局紧紧围绕县委、县政府工作大局,按照“依法审计、服务大局、围绕中心、突出重点、求真务实”的审计工作方针,全面完成了省厅、市局、县委、县政府安排的审计计划和任务,依法履行审计监督职责。全年共完成审计项目93个,审计查处各类问题金额46474万元,经审计处理应上缴财政1690.42万元,向纪检监察部门移送案件9起。

(一)开展扶贫专项资金审计。以推动中省市县重大决策部署贯彻落实为目标,对全县追赶超越、精准脱贫政策措施方面落实情况进行了跟踪审计,结合大数据审计技术,开展扶贫资金专项审计5次,审计扶贫资金43339.13万元,扶贫项目15个(含扶贫工程审计项目11个),督促整改扶贫资金使用过程中发现的问题12个,促进我县在扶贫政策落实、资金使用、项目管理三个方面更加完善。

(二)强化本级财政预算执行审计监督。以政府性资金为主线,重点审计预算编制、调整以及预算收入、支出执行、预算平衡情况,为加强预算管理和人大监督财政预算,都起到了积极作用。

(三)推进经济责任审计全覆盖。按县委、县政府统一安排布署,做到应审尽审;积极开展领导干部自然资源资产离任审计试点工作,按县委、县政府工作安排,研究制定了《紫阳县领导干部自然资源资产离任审计实施办法》,强化对领导干部的权力运行和责任的监督。同时,今年全面推进村(社区)负责人经济责任审计。统一安排,做好镇财政审计所人员的业务培训,全力以赴,做到村级财务的审计监督全覆盖。在2018年完成1/3的村(社区)主要负责人任期经济责任审计。

(四)强化政府投资建设工程项目审计监督。县审计局进一步加大了政府投资重大项目审计力度,采用工程管理专项审计调查与投资审计相结合等方式,注重从行业管理、完善制度入手,促进提高建设管理水平。持续加强重点基础设施项目的跟踪审计力度,对立项、招投标、资金拨付和使用、监理等环节进行审计监督,努力提高政府投资绩效。2018年累计完成国家投资审计项目67个,涉及项目投资额28033.56万元,审计核减工程造价1845万元。

三、部门决算单位构成

纳入本部门2018年部门决算编制范围的单位包括本级及所属1个下级单位:

|

序号 |

单位名称 |

|

1 |

紫阳县审计局本级(机关) |

|

2 |

紫阳县国家投资审计办公室(事业单位) |

四、部门人员情况说明

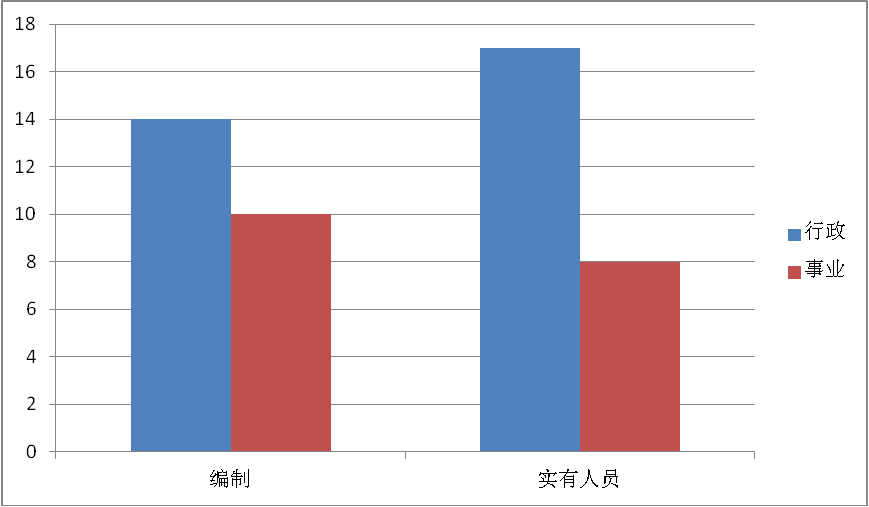

截止2018年底,本部门人员编制24人,其中行政编制14人、事业编制10人;实有人员25人,其中行政17人、事业8人。单位管理的离退休人员10人。

五、部门决算收支情况说明

(一)2018年度收入支出总体情况说明

1.本单位2017年年末财政结余结转16.58万元,2018年收入359.36万元,较上年增加44.28万元,增长14%;支出357.40万元,较上年增加38.90万元,增支12%;2018年年末财政结余结转18.54万元。

就本年度收支情况来看,项目收支与上年基本持平,增加的主要部分在基本收支,其主要原因是增人增员。

2.本年度收入构成情况。

本单位2018年收入359.36万元,其中:基本收入281.36万元,项目收入78.00万元。

3.本年度支出构成情况。

本单位2018年度支出357.40万元,其中:基本支出281.36万元,项目支出76.04万元。

(二)2018年度财政拨款收入支出总体情况说明

1.本单位2017年年末财政结余结转16.58万元,2018年财政拨款收入359.36万元,较上年增加44.28万元,增长14%;支出357.40万元,较上年增加38.90万元,增支12%;2018年年末财政结余结转18.54万元。

就本年度收支情况来看,项目收支与上年基本持平,增加的主要部分在基本收支,其主要原因是增人增员。

2.一般公共预算财政拨款支出情况。

2018年一般公共预算财政拨款支出357.40万元,其中:行政运行支出281.36万元,审计业务支出66.04万元,其他审计事务支出10.00万元。

3.一般公共预算财政拨款基本支出决算情况。

2018年一般公共预算财政拨款基本支出281.36万元,其中:人员经费198.61万元,公用经费82.75万元。

4.政府性基金财政拨款收支情况说明。

本部门无政府性基金决算收支,并已公开空表。

5.国有资本经营财政拨款收支情况说明。

本部门无国有资本经营决算拨款收支。

(三)2018年度“三公”经费、培训费及会议费支出情况说明

1.“三公”经费财政拨款支出总体情况说明。

1.“三公”经费财政拨款支出总体情况说明。

2018年度一般公共预算财政拨款安排的“三公经费”预算1.92万元,全部为公务接待费。支出0.68万元,较上年增加0.16万元,与上年基本持平.

(1)因公出国(境)支出情况。

2018年无因公出国(境)支出。

(2)公务用车购置及运行维护费用支出情况。

2018年无公务用车购置及运行维护费用。

(3)公务接待费支出情况。

2018年公务接待13批次,72人次,支出0.68万元,较上年增加0.16万元,与上年基本持平。

2.培训费支出情况。

2018年培训费支出3.96万元,较上年减少1.90万元,培训的主要内容为审计计算机中级班培训,工程预算员培训及经济责任审计等相关业务培训学习。

3.会议费支出情况。

2018年会议费支出0.45万元,与上年持平,会议的支出主要是开展村财审计业务培训。

六、2018年度部门绩效管理情况说明

2018年本部门对专项业务经费项目开展了绩效自评,涉及一般公共预算当年拨款66.04万元,完成投资项目审计67个,涉及项目投资额28033.56万元,审计核减工程造价1845.00万元。

七、其他重要事项的情况说明

(一)机关运行经费支出情况

2018年机关运行经费82.75万元,较上年增加9.17万元,增长12%,增加的主要原因是增人增员。

(二)政府采购支出情况

2018年本部门政府采购支出总额共71.25万元,其中政府采购货物类支出5.21万元、政府采购服务类支出66.04万元。

(三)国有资产占用及购置情况说明

截至2018年末,单位固定资产总额81.12万元,无公车和单价50万元以上的通用设备。

八、专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的日常公用经费支出。

- 中央部门网站

- 各省政府网站

- 市政府部门

- 党群部门

- 兄弟县区

- 热门网站

联系电话:0915-4421637 邮箱:zyzfwz@163.com 网站标识码:6109240032